Dalam perniagaan syarikat sendirian berhad, setiap keuntungan yang diperoleh oleh syarikat akan diagihkan kepada pemegang saham berdasarkan peratusan saham yang dimilikinya.

Umumnya, terdapat tiga cara bagaimana dividen diagihkan. Kebiasaannya, dividen sering diagihkan dalam bentuk tunai kepada pemegang saham. Namun, adakalanya agihan dividen dibayar dalam bentuk saham.

Agihan dividen jenis ini akan meningkatkan jumlah pegangan saham seseorang dalam syarikat. Selain itu, agihan dividen turut dibayar dalam bentuk aset, namun kaedah ini jarang digunakan dalam bayaran dividen.

Walau bagaimanapun, pembahagian dividen diagihkan berdasarkan beberapa syarat yang ditetapkan. Asasnya, terdapat enam syarat umum yang perlu dipatuhi sebelum agihan dividen dapat dilakukan. Antara syarat agihan dividen adalah seperti berikut:

1) Dividen akan dibayar kepada pemegang saham sekiranya syarikat memperoleh keuntungan

2) Agihan dividen dibenarkan oleh pengarah syarikat

3) Syarikat mempunyai keupayaan membayar hutang selepas agihan dividen dibuat.

4) Bayaran dividen boleh dilakukan pada bila-bila masa mengikut apa-apa jumlah yang dipersetujui oleh pengarah syarikat.

5) Semua dividen wajib diisytiharkan kepada Bursa Malaysia

6) Dividen dibayar selepas ditolak jumlah cukai syarikat.

Bayaran dividen biasanya diagihkan sebanyak dua atau tiga kali dalam setahun bergantung kepada syarikat. Terdapat tiga jenis tempoh pengagihan dividen yang boleh dilakukan oeh syarikat melalui dividen interim, dividen akhir atau dividen tambahan.

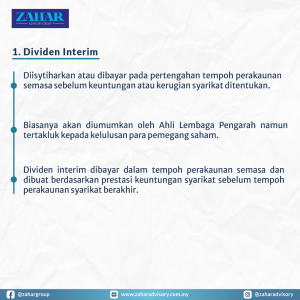

Dividen interim secara mudahnya dapat difahami sebagai dividen yang diisytiharkan atau dibayar pada pertengahan tempoh perakaunan semasa sebelum keuntungan atau kerugian syarikat ditentukan.

Dividen interim kebiasaanya akan diumumkan oleh Ahli Lembaga Pengarah namun tertaluk kepada kelulusan para pemegang saham. Asasnya, dividen interim dibayar dalam tempoh perakaunan semasa dan dibuat berdasarkan prestasi keuntungan syarikat sebelum tempoh perakaunan syarikat berakhir.

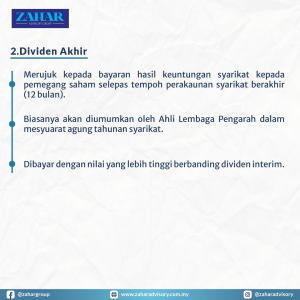

Berbeza pula dengan dividen akhir. Dividen akhir merujuk kepada bayaran hasil keuntungan syarikat kepada pemegang saham selepas tempoh perakaunan syarikat berakhir (12 bulan). Dividen akhir biasanya diumumkan oleh Ahli Lembaga Pengarah dalam mesyuarat agung tahunan syarikat.

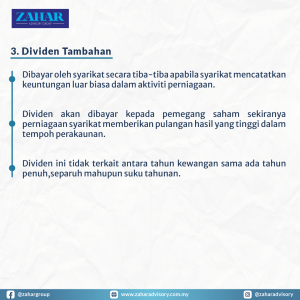

Dividen akhir ini kebiasannya dibayar dengan nilai yang lebih tinggi berbanding dividen interim. Keuntungan yang dicatatkan oleh syarikat akan diagihkan kepada pemegang saham berdasarkan jumlah yang ditetapkan. Lain pula dengan dividen tambahan, dividen jenis ini boleh dibayar oleh syarikat secara tiba-tiba apabila syarikat mencatatkan keuntungan yang luar biasa dalam aktiviti perniagaan.

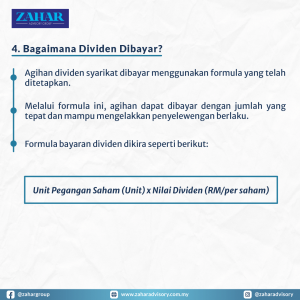

Agihan dividen syarikat dibayar menggunakan formula yang telah ditetapkan. Melalui formula ini, agihan dapat dibayar dengan jumlah yang tepat dan mampu mengelakkan penyelewengan berlaku. Formula bayaran dividen dikira seperti berikut:

Unit Pegangan Saham (Unit) x Nilai Dividen (RM/per saham)

Andaikan unit pegangan saham adalah sebanyak 300 unit, manakala nilai dividen pula adalah RM0.30 satu unit. Sekiranya menggunakan formula di atas, setiap pemegang saham akan dibayar sebanyak RM90 untuk dividen yang diterima.

Mudahnya, pembayaran dividen dalam kepada setiap ahli pemegang saham membuktikan kestabilan sesebuah syarikat beroperasi. Malah, sekiranya syarikat berupaya membayar dividen dengan kerap kepada ahli, syarikat tersebut berpotensi menarik minat pelabur disebabkan prestasi syarikat yang baik. Tambahan lagi, syarikat juga berupaya menjalinkan hubungan yang baik antara pelabur yang berpotensi merancakkan lagi aktiviti perniagaan syarikat.

Leave A Comment