Dalam aktiviti syarikat, penyata tahunan merupakan salah satu dokumen yang wajib diserah simpan kepada pendaftar bagi tujuan pengauditan oleh pihak Suruhanjaya Syarikat Malaysia (SSM).

Syarikat hendaklah menyerah simpan penyata tahunan kepada pendaftar bagi setiap tahun akhir tidak lewat daripada tiga puluh hari daripada setiap ulang tahun tarikh syarikat ditubuhkan.

Sebelum kita pergi lebih jauh, mari kita fahami terlebih dahulu apa itu penyata syarikat.

Apa itu Penyata Tahunan Syarikat?

Penyata tahunan syarikat merupakan satu set dokumen yang mengandungi maklumat mengenai prestasi semasa syarikat.

Penyata tahunan ini juga menjadi rujukan kepada para pemegang saham dan pihak berkepentingan untuk menilai prestasi syarikat.

Malah, penyata tahunan syarikat ini juga mempunyai maklumat penting yang berkaitan dengan aktiviti semasa syarikat.

Kenapa Perlu Simpan Penyata Tahunan?

Mengikut Akta Syarikat 2016, Seksyen 68 (1) penyata tahunan perlu diserah simpan kepada pendaftar bagi setiap tahun akhir tidak lewat daripada tiga puluh hari daripada setiap tarikh ulang tahun.

Penyata tahunan yang diserah simpan perlu ditandangani oleh seorang pengarah atau setiausaha syarikat.

Serah simpanan penyata tahunan ini bertujuan memudahkan urusan audit dan semakan dokumen di pihak SSM.

Segala maklumat yang terdapat dalam penyata tahunan ini akan diaudit dan disemak oleh pihak SSM untuk tujuan pengesahan dan penilaian prestasi syarikat.

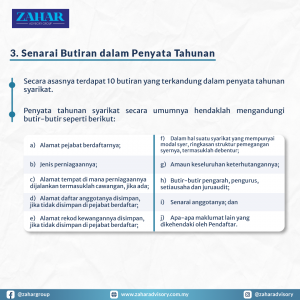

Apakah Butir yang Terdapat Penyata Tahunan Syarikat?

Secara asasnya terdapat 10 butiran yang terkandung dalam penyata tahunan syarikat. Perkara ini disenaraikan secara jelas dalam Akta Syarikat 2016, seksyen 68 subseksyen (3).

Penyata tahunan syarikat secara umumnya hendaklah mengandungi butir-butir seperti berikut:

- Alamat pejabat berdaftarnya;

- Jenis perniagaannya;

- Alamat tempat di mana perniagaannya dijalankan termasuklah cawangan, jika ada;

- Alamat yang daftar anggotanya disimpan, jika tidak disimpan di pejabat berdaftar;

- Alamat yang rekod kewangannya disimpan, jika tidak disimpan di pejabat berdaftar;

- Dalam hal suatu syarikat yang mempunyai modal syer, ringkasan struktur pemegangan syernya, termasuklah debentur;

- Amaun keseluruhan keterhutangannya;

- Butir-butir pengarah, pengurus, setiausaha dan juruaudit;

- Senarai anggotanya; dan

- Apa-apa maklumat lain yang dikehendaki oleh Pendaftar.

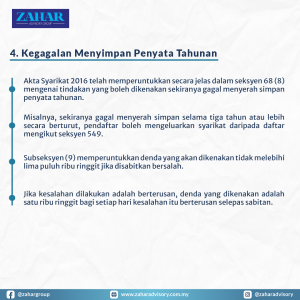

Apa Akan Jadi Kalau Gagal Simpan Penyata Tahunan?

Akta Syarikat 2016 telah memperuntukkan secara jelas dalam seksyen 68 subseksyen (8) mengenai tindakan yang boleh dikenakan sekiranya gagal menyerah simpan penyata tahunan.

Misalnya, pendaftar boleh mengeluarkan sesuatu syarikat daripada daftar yang diperuntukkan dalam seksyen 549 sekiranya syarikat gagal menyerah simpan penyata tahunan bagi tiga tahun atau lebih secara berturut-turut.

Malah subseksyen (9) dalam seksyen yang sama turut menekankan bahawa mana-mana syarikat yang melanggar seksyen ini boleh disabitkan kesalahan dan didenda.

Subseksyen (9) memperuntukkan denda yang akan dikenakan tidak melebihi lima puluh ribu ringgit jika disabitkan bersalah. Dan jika kesalahan dilakukan adalah berterusan, denda yang dikenakan adalah satu ribu ringgit bagi setiap hari kesalahan itu berterusan selepas sabitan.

Oleh itu, jelaslah bahawa penyata kewangan wajar disimpan oleh sesebuah syarikat. Penyata syarikat mempunyai pelbagai maklumat berkaitan aktiviti semasa syarikat. Oleh itu, serah simpanan dokumen ini amat penting agar dapat menjadi rujukan di masa akan datang.

———————————————

Sumber:

Akta Syarikat 2016, Akta 777 Seksyen 68 subseksyen (1), (3), (8), dan (9)

Leave A Comment