Percukaian sememangnya merupakan komponen penting yang tidak boleh dipisahkan daripada aktiviti syarikat. Cukai merupakan kutipan yang dikenakan oleh Lembaga Hasil Dalam Negeri (LDHN) terhadap mana-mana syarikat yang berdaftar.

Tambahan lagi, rekod percukaian perlu disimpan sekurang-kurangnya tujuh tahun untuk tujuan semakan dari pihak LHDN kelak. Umumnya rekod mengenai percukaian akan disimpan di dalam fail cukai.

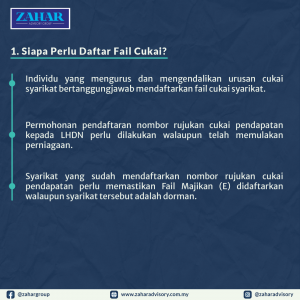

1. Siapa Perlu Daftar Fail Cukai?

Umumnya, pendaftaran fail cukai merupakan tanggungjawab individu yang berperanan mengurus dan mengendalikan urusan percukaian syarikat.

Tambahan lagi, sekiranya syarikat telah memulakan aktiviti perniagaan, maka syarikat perlu menyerahkan permohonan untuk mendaftarkan nombor rujukan cukai pendapatan kepada LHDN.

Namun bagi syarikat yang sudah mendaftarkan nombor rujukan cukai pendapatan, syarikat tersebut perlu memastikan Fail Majikan (E) didaftarkan meskipun syarikat tersebut adalah dorman.

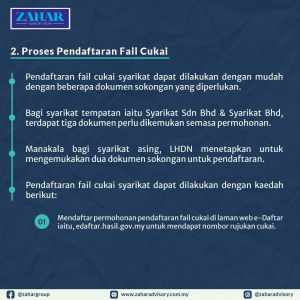

2. Proses Pendaftaran Fail Cukai

Pendaftaran fail cukai tidaklah terlalu rumit. Dengan hanya beberapa langkah, anda sudah berjaya mendaftar fail cukai syarikat.

Bagi pembayar cukai baharu, anda perlu melakukan permohonan dengan mendaftar di laman web e-Daftar iaitu, edaftar.hasil.gov.my untuk mendapatkan nombor rujukan cukai.

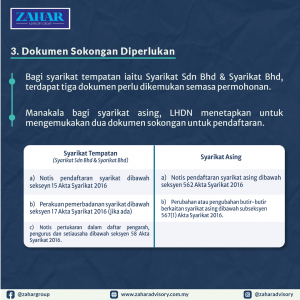

Selain itu, terdapat beberapa dokumen yang perlu dikemukan semasa pendaftaran fail cukai syarikat. Bagi syarikat tempatan, sama ada syarikat berhad atau sendirian berhad, terdapat tiga dokumen yang perlu dikemukakan semasa pendaftaran iaitu:

- Notis pendaftaran syarikat dibawah seksyen 15 Akta Syarikat 2016, ATAU

- Perakuan pemerbadanan syarikat dibawah seksyen 17 Akta Syarikat 2016 (jika ada)

- Notis pertukaran dalam daftar pengarah, pengurus dan setiausaha dibawah seksyen 58 Akta Syarikat 2016.

Bagi syarikat asing pula, hanya dua dokumen sahaja yang diperlukan untuk tujuan pendaftaran fail cukai iaitu:

- Notis pendaftaran syarikat asing dibawah seksyen 562 Akta Syarikat 2016

- Perubahan atau pengubahan butir-butir berkaitan syarikat asing dibawah subseksyen 567(1) Akta Syarikat 2016

3. Tindakan Selepas Pendaftaran

Setelah pendaftaran selesai, borang e-CP204 perlu dikemukakan kepada LHDN dalam tempoh 3 bulan dari tarikh mula operasi.

Selain itu, syarikat juga perlu mengemukakan Borang C selewat-lewatnya tujuh bulan daripada tarikh penutupan akaun syarikat.

Ringkasnya, pendaftaran fail cukai syarikat merupakan komponen penting dalam konsep percukaian syarikat. Pendaftaran fail cukai ini akan menjadi rujukan bagi urusan semakan oleh pihak yang berkaitan.

Leave A Comment